КПП и КБК это одно и тоже

Что такое КПП в реквизитах

При переводе денег на банковский счет клиент предоставляет банку-отправителю набор реквизитов. Это номер самого счета, БИК банка, кор. счет и многое другое. Среди них есть и КПП — это аббревиатура, не совсем понятная рядовым пользователям финансовых услуг. Поэтому рассмотрим, что такое КПП в реквизитах.

Специалист Бробанк.ру ответил на вопрос, что такое КПП в реквизитах банка, важен ли этот набор цифр, обязательно ли нужен для выполнения платежной операции. Какие еще реквизиты нужны для совершения перевода.

Что значит КПП?

КПП — это код причины постановки на учет в Федеральной налоговой службе. Он был присвоен организации, когда она проходила регистрацию в ФНС. Код присваивается абсолютно всем компаниям. Так как банк — это тоже организация и налогоплательщик, то КПП в реквизитах — значимый пункт.

Эти данные нужны больше для налоговой службы, но также часто прописываются при заключении организацией каких-либо договоров с контрагентами. При стандартных банковских переводах КПП банка используется редко. Но если форма отправки включает это поле, то нужно его заполнить.

Расшифровка КПП

Для человека банковские реквизиты расчетного счета — непонятный набор цифр. Он кажется хаотичным и бессмысленным. Но на деле каждая цифра имеет какое-то значение. И каждый числовой ряд — это часть адреса. Тут все как в обычной жизни: у нас — город, улица, дом, квартира, в банке — счет, кор. счет, БИК, ИНН, КПП.

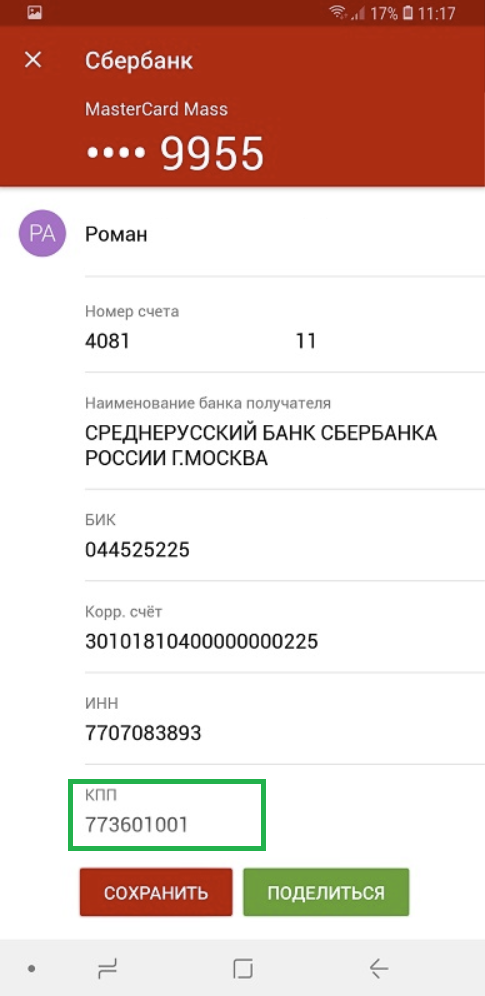

Каждая комбинация в реквизитах — группа цифр, в которой зашифрована определенная информация. Для примера разберем расшифровку аббревиатуры КПП Сбербанка 773601001:

- первые два знака — это номер ФНС, которая регистрировала организацию. Номер присваивается конкретному региону. Например, в случае со Сбербанком это 77, он зарегистрирован в столице. Но у другого его территориального подразделения, например, Сибирского Банка, номер КПП начинается с числа 54. Фактически это регион постановки на налоговый учет;

далее следует номер конкретной ФНС в заявленном в первых числах регионе, которая зарегистрировала фирму и присвоила ей код. В нашем случае — 36; - следующие два числа обозначают причину постановки на учет в налоговой службе. В нашем случае это 01 — по месту нахождения организации. Это самая распространенная причина среди всех организаций;

следующие три числа — просто порядковый номер организации в указанном изначально наборе значений (региона, конкретной ФНС, причины постановки).

КПП — это банковский реквизит уникального типа. В стране нет компаний, которые имели бы одинаковое значение этого кода.

Возможные коды причины постановки

Причины постановки могут быть разными, выделена большая классификация. 01 — это просто по месту регистрации, но могут быть и другие случаи. В Налоговом кодексе отражается расшифровка кодов, в ней несколько десятков различных случаев. Например, организация может регистрироваться в конкретной налоговой по другим причинам:

- 02 — по месту нахождения филиала, который будет заниматься вопросами налогообложения, фактически бухгалтерии;

- 03-05 — по филиалу, который не занимается вопросами налогообложения, по представительству с такими обязанностями и без них;

- 06-08 — когда регистрация проводилась по месту нахождения недвижимости организации;

- 10-29 — по месту нахождения движимого имущества;

- 33-34 — по месту добычи полезных ископаемых.

Полный перечень кодов КПП и их точную расшифровку найдете в налоговом кодексе или просто в интернете. Максимальное число кода в классификации — 87. Как видно, причин постановки на учет много.

Если организация относительно небольшая, то у нее обычно один КПП юр лица. Но если фирма крупная, имеет несколько представительств, представлена в разных регионах, но каждому подразделению может быть присвоен свой КПП-счет. Например, в Сбербанк поделен на 11 территориальных подразделений, и у каждого свои реквизиты.

Как узнать КПП?

Если рассматривать отправку перевода по платежному поручению, то в его форме всегда есть поле для внесения этого реквизита, и оно обязательно для заполнения. Если же нужно просто сделать перевод на предоставленные реквизиты, то обычно обходится без него. Достаточно указать ИНН банка, БИК, расчетный счет и ФИО владельца счета или название организации.

При совершении перевода через онлайн-банки или стороннюю систему обычно полные реквизиты сервис сам подтягивает из своей базы данных. То есть достаточно ввести ИНН или БИК с номером счет, все остальное “вылезет” автоматически.

Если же вам все-таки нужно знать, где посмотреть КПП, то обычно оно отражается в квитанции, если вы делаете перевод организации. Если нет, и значение необходимо, посетите сайт этой компании или позвоните ей по телефону.

При отправке средств физическому лицу обычно обходится без обязательного указания номера КПП обслуживающего банка. Но если такая необходимость возникла, то можно обратиться в банк, куда вы отправляете средства. Информацию о своих реквизитах финансовые организации всегда размещают на своих сайтах. Но обязательно выбирайте именно нужный вам регион. Также сведения можно получить, позвонив по бесплатной горячей линии.

Какие реквизиты нужны для перевода физическому лицу

При такой операции вопроса что такое КПП обычно не возникает. Вы делаете перевод человеку, у него нет личного номера этого типа. Он есть только у банка, который обслуживает счет, но при такой операции КПП банка совершенно не нужен. Для отправки нужно указать только БИК обслуживающего счет банка, номер счета физлица, его ФИО.

Если же вы будете делать перевод именно компании, то перечень необходимых цифр окажется больше. Вместо ФИО пишется название организации или ИП, добавляется информация о КПП. В части обслуживающего банка реквизиты стандартные: счет самой фирмы, кор. счет, БИК.

Некоторые полагают, что КПП — это корреспондентский счет, но это мнение ошибочное. Кор счет — это личный счет банка как организации, он может вестись в другом банке, например, в ЦБ РФ.

Как узнать банковские реквизиты организации

Обычно компании предоставляют собственные реквизиты для перевода. Но они могут быть утеряны или неизвестны по другой причине. Что делать, если вы знаете только название компании, но вам нужно сделать перевода?

Самый простой способ посетить сайт этой компании. Если она активна в финансовом плане, информация всегда будет находиться в свободном доступе. Если нет — позвоните, менеджер может выслать вам необходимые реквизиты на электронную почту.

Можно получить информацию, зная ИНН организации. ИНН можно без проблем найти в интернете, сведения находятся в свободном доступе в специальных справочниках. Если компания крупная и внесена в базу данных банков, то при проведении платежа через банкинг достаточно указать ИНН, остальные реквизиты, в том числе и КПП подтянутся автоматически.

Мы рассмотрели что такое КПП организации или банка, как переводится это понятие, для чего оно нужно. В целом, важно знать, что такое КПП в реквизитах ИП или ООО, в случае с перечислением физическому лицу этого реквизиты банка не требуется.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

КБК в платежном поручении в 2021 году

КБК в платежном поручении — важнейший реквизит. В нашей статье мы расскажем, какими актуальными правовыми актами регулируется использование КБК в России и других странах, а также о некоторых особенностях практики его применения в РФ.

Что такое КБК?

КБК, или код бюджетной классификации, — это основной цифровой идентификатор источника доходов или расходов государственного бюджета РФ и ряда других стран.

Таким образом, есть два основных типа КБК:

- классифицирующие доходы государственного бюджета;

- классифицирующие расходы бюджета.

Но в практике деятельности российских бухгалтеров термин «код бюджетной классификации» чаще всего употребляется в контексте первой категории, то есть доходов бюджета. Это вполне логично: бухгалтеры принимают непосредственное участие в пополнении государственной казны, направляя туда налоги и сборы.

Впервые понятие КБК применительно к доходам бюджета было закреплено на законодательном уровне в положениях Бюджетного кодекса РФ (в его редакции от 23.12.2004). Тогда в БК РФ появился такой термин, как «код администратора поступлений». Впоследствии в процессе законотворчества он трансформировался в код классификации доходов, а затем в код бюджетной классификации.

По задумке российского законодателя каждое поступление денежных средств в казну должно сопровождаться информационным сообщением, в соответствии с которым ведомства, получившие денежные средства, обязаны их распределять. Таким информационным сообщением призван быть как раз таки КБК. Законодатель предписывает налогоплательщикам в обязательном порядке указывать код бюджетной классификации в платежных поручениях на перечисление налогов и сборов.

КБК российского образца — 20-значный. Чуть позже мы подробно рассмотрим его структуру.

Какие законы РФ регулируют использование КБК на 2020-2021 годы в платежном поручении?

Указание КБК в платежках — обязательное условие корректного заполнения соответствующих поручений исходя из норм, содержащихся в приложениях № 2 и№ 3 к приказу Минфина России «Об утверждении кодов . » от 08.06.2020 № 99н. Согласно данному приказу КБК, установленный для того или иного дохода бюджета, должен указываться в поле 104 платежных поручений, формируемых налогоплательщиками.

Перечень КБК, которые коррелируют с тем или иным налогом или сбором, зафиксирован в приказе Минфина России «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» от 06.06.2019 № 85н.

Утвержденный КБК может не меняться в течение довольно длительного периода, но и противоположные примеры наблюдаются регулярно. Практически каждый год законодатель вносит в КБК корректировки, а также выпускает необходимые разъяснения по новым КБК.

Все указанные НПА, а также те, которые их дополняют, так или иначе издаются с целью реализации положений Бюджетного кодекса РФ.

В каком же именно виде должны фиксироваться КБК, в том числе КБК в 2020-2021 годах?

Структура КБК

Исходя из текущих требований законодательства РФ, соответствующие коды должны быть в платежных поручениях 20-значными. КБК 2020-2021 годов представлены 8 блоками цифр.

В 1-м блоке — 3 цифры. Они обозначают администратора дохода бюджета РФ. Например, ФНС обозначается цифрами 182, ФСС — 393, ФТС — 153.

Во 2-м блоке — 1 цифра. Она обозначает группу поступлений.

В 3-м блоке — 2 цифры. С их помощью фиксируется конкретная разновидность поступлений в бюджет. Таковыми могут быть, в частности:

- налоги;

- государственные пошлины;

- платежи в счет долгов по отмененным налогам и сборам;

- платежи за пользование природными ресурсами;

- штрафы, санкции, компенсация ущерба;

- выручка от предоставления платных услуг.

В 4-м и 5-м блоках (иногда они рассматриваются как один) — по 2 и 3 цифры соответственно. Они означают статьи, а также подстатьи доходов.

В 6-м блоке — 2 цифры. С их помощью обозначается уровень бюджета, в который перечисляется налог.

В 7-м блоке — 4 цифры. Они определяют текущий статус платежного обязательства (налог, пеня, взыскание и т.д.).

В 8-м блоке — 3 цифры. В них определяется, к какой экономической категории относится то или иное поступление в бюджет. Так, если речь идет о налогах, то основными экономическими категориями будут:

- налоговые доходы — с кодом 110;

- доходы от сделок с имуществом — с кодом 120;

- доходы от предоставления платных сервисов — с кодом 130;

- денежные поступления в виде принудительного изъятия — с кодом 140;

- взносы на социальные нужды — 160.

Блоки 2–6 КБК также могут рассматриваться в рамках единой категории «вид доходов».

- КБК по УСН «доходы» в 2020-2021 годах: 182 1 05 01011 01 1000 110.

- КБК по УСН «доходы минус расходы» в 2020-2021 годах: 182 1 05 01021 01 1000 110.

- КБК по НДФЛ в 2020-2021 годах для налогового агента: 182 1 01 02010 01 1000 110.

КБК 2020-2021 годов: что нового?

Какие принципиальные законодательные нововведения в части регулирования КБК в 2021 году вступили в силу?

Как мы уже говорили выше, сменился регулирующий коды НПА. Несмотря на эту замену, КБК на 2021 год по налогам и взносам по сравнению с 2020 годом не изменились. Но их перечень был расширен — введены новые КБК для штрафов по первой части Налогового кодекса, в том числе:

- за непредставление налоговой отчетности (КБК 182 1 16 05160 01 0002 140);

- нарушение способа представления деклараций и расчетов (КБК 182 1 16 05160 01 0003 140);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (КБК 182 1 16 05160 01 0005 140);

- непредставление налоговому органу сведений для налогового контроля (КБК 182 1 16 05160 01 0007 140);

- представление налоговым агентом документов, содержащих недостоверные сведения (КБК 182 1 16 05160 01 0008 140) и др.

Раньше все эти платежи шли на единый КБК — 18211603010016000140.

Кроме этого, обновлены КБК для административных штрафов, налагаемых в соответствии с главой 15 КоАП РФ, в т. ч.:

- за просрочку налоговых деклараций и расчета по взносам (КБК 182 1 16 01151 01 0005 140);

- непредставление (несообщение) сведений, необходимых для налогового контроля (КБК 182 1 16 01151 01 0006 140);

- просрочку постановки на налоговый учет (КБК 182 1 16 01151 01 0003 140) и др.

Обратиите внимание! В 2021 году произошли изменения в заполнении банковских реквизитов в платежных поручениях на уплату налогов. С 01.05.2021 обязательно заполняйте поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка. Период с 01.01.2021 по 30.04.2021 переходный. Т.е. платежки пройдут как со старыми так и с новыми реквизитами.

В каких случаях КБК предопределяет отнесение платежа к невыясненным?

Один из критериев отнесения того или иного платежа к невыясненным является отсутствие в платежном поручении КБК, указание некорректного либо недействующего КБК (п. 2.5.5 приказа Федерального казначейства от 10.10.2008 № 8н). При этом предполагается, что ответственность за указание корректного КБК полностью лежит на налогоплательщике, поскольку данные КБК публикуются в нормативных актах. Если фирма указала некорректный КБК, вследствие чего платеж не дошел по назначению, желательно направить в ФНС заявление об уточнении платежа (п. 7 ст. 45 НК РФ).

Полезно будет рассмотреть, к каким правовым последствиям в принципе может привести некорректное указание налогоплательщиком в платежном поручении КБК в 2020-2021 годах.

Критично ли указание неверного КБК в платежке?

Следует отметить, что КБК в 2020-2021 годах не могут предопределить, в частности, отказ банка или Федерального казначейства в зачислении денежных средств на счета ведомств, администрирующих тот или иной вид бюджетных поступлений.

Причинами, которые могут повлечь подобные последствия, в соответствии с подп. 4 п. 4 ст. 45 НК РФ могут быть:

- указание неверного счета Федерального казначейства;

С 2019 года при обнаружении ошибок в номере счета казначейства можно не уплачивать налог с пенями, а подать заявление об уточнении платежа.

- указание некорректного наименования банка, в котором открыт расчетный счет получателя платежа.

В свою очередь, в соответствии с подп. 4 п. 7 ст. 26.1 ФЗ от 24.07.1998 № 125-ФЗ (он регулирует уплату в бюджет страховых взносов от несчастных случаев) неверный КБК 2020-2021 уже может быть причиной неперечисления денежных средств на счета ведомств, которые администрируют соответствующие доходы бюджета.

Таким образом, ФНС не имеет формального права не зачесть платеж, в котором указан некорректный КБК либо не указан вовсе (и как следствие, признать обязательства налогоплательщика перед бюджетном невыполненными, наложить штрафы и пени), а страховой фонд имеет.

Однако налогоплательщики активно оспаривают подобные действия государственных ведомств в судах. Предметом иска в данном случае становится требование признать действия ФНС либо социального фонда по выявлению недоимок, а также начислению штрафов и пеней по ним неправомерными. Налоговики, таким образом, иногда решаются наложить на плательщиков те или иные санкции, хотя НК РФ, как мы отметили выше, не дает им на то формального права.

Судебная практика свидетельствует, что при рассмотрении исков налогоплательщиков, составляемых как в отношении ФНС, так и страховых фондов, арбитры обычно встают на сторону истца.

Изучим некоторые примечательные арбитражные дела, касающиеся споров между налогоплательщиками и государством в части оценки качества платежной дисциплины первых в отношении обязательств перед бюджетом.

Арбитражная практика: старый или неправильный КБК по налогу — пеней не будет

Интересен прецедент с участием налогоплательщика и ФНС, которая начислила пени за налог, уплаченный по устаревшему КБК, то есть по когда-то включенному в перечень Минфина, но впоследствии замененному другим.

В постановлении ФАС Центрального округа от 08.10.2013 по делу № А14-18051/2012 суд рассмотрел иск предпринимателя, уплатившего в 2011 году УСН по старому КБК. ФНС посчитала это нарушением обязательства ИП по перечислению налога, зафиксировала недоимку и начислила пени. Впоследствии ФНС зачла платежи, попавшие на счета ведомства по ошибочному КБК, в счет текущих налогов, однако направила ИП требование об уплате пеней.

Суд в трех инстанциях признал действия ФНС незаконными и аннулировал пени. Арбитраж установил, что в соответствии с положениями ст. 45 НК РФ (в редакции, актуальной для рассматриваемого периода) обязанность плательщика по перечислению налога в казну считается неисполненной только в том случае, если в платежке указаны некорректные реквизиты Федерального казначейства и название банка получателя. Кассация, в частности, указала, что неверное указание предпринимателем КБК не может быть поводом для того, чтобы считать его уклонившимся от уплаты налога, поскольку соответствующая сумма была перечислена в бюджетную систему РФ.

По похожей ситуации в пользу налогоплательщика вынесено постановление Арбитражного суда Московского округа от 23.05.2016 № Ф05-6154/2016 по делу № А40-168537/2015 в отношении оплаты за патент, осуществленной ИП в срок, но по неверно указанному КБК. ИФНС сочла, что сроком уплаты должна считаться дата подачи заявления об уточнении реквизитов, выходившая за пределы срока, отведенного для оплаты патента, но несколько судебных инстанций эту позицию не поддержали.

Схожие выводы есть также в постановлениях АС Поволжского округа от 06.06.2018 по делу № А65-32834/2017, АС Волго-Вятского округа от 24.01.2018 по делу № А82-5449/2017 и др.

Таким образом, если в платежном поручении вместо КБК 2020-2021 годов компания указала устаревший или неправильный, то доказать, что налог был уплачен и недоимка по налогу отсутствует, можно, опираясь на решение по вышеуказанному арбитражному делу. Дополнительным аргументом в защиту налогоплательщика в случае неправильного применения КБК в 2020-2021 годах могут также послужить письма Минфина от 19.01.2017 № 03-02-07/1/2145, от 17.07.2013 № 03-02-07/2/27977 и от 29.03.2012 № 03-02-08/31, ФНС от 10.10.2016 № СА-4-7/19125@.

Итоги

В 2021 году КБК стали регулироваться новым НПА Минфина. Однако каких-то масштабных изменений в кодах из-за этого не последовало. Внимательными нужно быть тем, кто уплачивает некоторые налоговые штрафы: для них введены новые КБК. В остальном же все осталось по-прежнему. И ошибки, допущенные при указании КБК, все так же приводят к отнесению платежа к невыясненным и влекут необходимость его уточнения.

Что такое КПП в реквизитах?

Для того чтобы корректно совершать перечисления, оформлять договорные отношения с кредитно-финансовыми организациями, современному человеку необходимо разбираться в основных банковских терминах и правилах. Простое заполнение квитанции, например, на уплату штрафа или перечисление денег на счет организации, связано с такими терминами банковских реквизитов как ИНН, БИК, КПП. Без знания этих понятий можно легко запутаться в реквизитах компаний и совершить платеж не по назначению.

КПП банка – определяем понятия

Код представляет собой единственное (уникальное) сочетание цифр, присвоение кода налогоплательщика происходит одновременно с получением ИНН (Идентификационный номер налогоплательщика). Код подтверждает, что юридическое лицо состоит на учете в налоговой службе.

В реквизитах кредитно-финансовой организации наличие КПП банка считается обязательным, поскольку все банковские структуры являются юридическими лицами и отчисляют налоги на свою деятельность. По коду можно определить точное местонахождение филиала или отделения банка, как налогоплательщика.

КПП в реквизитах часто требуется указывать в следующих случаях:

- При заполнении квитанций на оплате пошлины.

- Перечислении безналичной оплаты за товары или услуги на счет конкретной компании (организации).

- Оплате штрафов ГИБДД.

КПП расшифровка аббревиатуры и значение цифр

Код Причины Постановки состоит из девяти цифр, значение которых:

- 1, 2 позиция – указывают на регион, где организация была поставлена на учет в качестве налогоплательщика.

- 3, 4 позиция – Номер налоговой службы, которая осуществляла постановку на учет и оформление документов. В 90% случаев первые четыре позиции совпадают с первыми цифрами ИНН конкретного учреждения.

- 5, 6 позиция – Причина, по которой юридическое лицо получило регистрацию (вид деятельности).

- 7, 8, 9 позиция – указывает на количество постановок на учет данного юридического лица. Например, цифры кода «001» указывают, что предприятие было поставлено на учет впервые.

Являясь частью общих реквизитов (неизменяемых данных) КПП организации позволяет не только выяснить, что данное юридическое лицо является налогоплательщиком, но и определить:

- Регион, к которому относится организация.

- Перечисляются ли средства в головной офис налогоплательщика или в его территориальное отделение (филиал).

90% зарегистрированных контрагентов в РФ имеют последние цифры 01001, это значит, что средства перечисляются непосредственно в головной (единственный) офис компании.

Расшифровка цифр 5,6 позиции: причины постановки на учет указаны в справочнике СППУНО. Это документ для внутреннего использования ФНС, его данные запрещается выпускать в свободный доступ. Одни из самых распространенных причин постановок следующие (цифры 5,6 позиции):

- 43, 03, 02 – коды филиалов организации в РФ.

- 44, 04, 05 – коды представительств.

- 45, 32, 31 – Автономное (обособленное) отделение организации.

Дополнительные сведения

Оформляя квитанции платежей следует знать:

- Кредитные учреждения практически никогда не указывают свой КПП в документах.

- Частным предпринимателям КПП не присваивается. Если индивидуальное предпринимательство относится к категории регионального значения, по месту учета организации (фирмы) присваивается дополнительный КПП.

- Крупные налогоплательщики, которые зарегистрированы в межрегиональной базе ФНС имеют цифры первых позиций «99».

Правильное понимание, что такое КПП в реквизитах позволяет быстро и правильно готовить платежные документы и получать дополнительную информацию о юридическом лице, на счет которого осуществляется оплата.

КБК на 2021 год

Коды бюджетной классификации на 2021 год были утверждены приказом Минфина России от 08.06.2020 № 99н.

КБК на 2021 год по основным налогам и взносам остались прежними. Но в связи с изменениями в главе 23 НК РФ их перечень расширился. Новые КБК потребовались из-за уплаты НДФЛ по прогрессивной ставке и введением уплаты налогов в муниципальные округа. Минфин дополнил перечень КБК Приказом от 12.10.2020 N 236н и после принятия данного приказа в перечне КБК на 2021 год появятся следующие коды:

— 182 1 01 02080 01 1000 110 — для уплаты НДФЛ, который превышает 650 тыс. рублей и относится к части базы сверх 5 млн рублей;

— 182 1 01 02090 01 1000 110 — для уплаты НДФЛ с прибыли КИК, которую получили физлица, перешедшие на особый порядок уплаты налога на основании подачи уведомления в ИФНС;

— 182 1 01 02070 01 1000 110 — для уплаты НДФЛ с процента (купона, дисконта) по обращающимся облигациям российских юрлиц, которые номинированы в рублях и эмитированы после 01.01.2017.

— 182 1 05 04060 02 1000 110 — налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты муниципальных округов;

— 182 1 06 01020 14 1000 110 — налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах муниципальных округов.

— 182 1 06 06032 14 1000 110 — земельный налог с организаций, обладающих земельным участком, расположенным в границах муниципальных округов.

— 182 1 06 06042 14 1000 110 — земельный налог с физических лиц, обладающих земельным участком, расположенным в границах муниципальных округов.

Для вашего удобства , мы сгруппировали КБК — коды бюджетной классификации на 2021 год — по основным налогам и сборам в таблицы по видам платежей. Полный перечень КБК 2021 вы можете найти на сайте ФНС.

Обратите внимание, с 1 января 2021 года часть доходов, превышающая 5 млн руб. в год, будет облагаться НДФЛ по ставке 15%.

КБК по налогам на 2021 год: НДС, НДФЛ, налог на прибыль, транспортный налог, налог на имущество

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 1000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 1000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 1000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 1000 110 |

| НДС, кроме импортного | 182 1 03 01000 01 1000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 1000 110 |

| Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 1000 110 |

КБК для уплаты пеней по налогам на 2021 год

Коды бюджетной классификации КБК на 2021 год утверждены приказом Минфина России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при уплате пеней по налогам в 2021 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 2100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 2100 110 |

| НДС | 182 1 03 01000 01 2100 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 2100 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 2100 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 2100 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 2100 110 |

| ЕНВД | 182 1 05 02010 02 2100 110 |

| ЕСХН | 182 1 05 03010 01 2100 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 2100 110 |

| Транспортный налог | 182 1 06 04011 02 2100 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 2100 110 |

КБК для уплаты штрафов по налогам на 2021 год

КБК на 2021 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 3000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 3000 110 |

| НДС | 182 1 03 01000 01 3000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 3000 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 06 02020 02 3000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 3000 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 3000 110 |

| ЕНВД | 182 1 05 02010 02 3000 110 |

| ЕСХН | 182 1 05 03010 01 3000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 3000 110 |

| Транспортный налог | 182 1 06 04011 02 3000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 3000 110 |

КБК для уплаты страховых взносов на 2021 год

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 1010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

| Медицинские взносы | 182 1 02 02101 08 1013 160 |

| Социальные взносы | 182 1 02 02090 07 1010 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 |

КБК для уплаты пеней по страховым взносам на 2021 год

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 2100 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 2100 160 |

| Медицинские взносы | 182 1 02 02101 08 2013 160 |

| Социальные взносы | 182 1 02 02090 07 2110 160 |

| Взносы на травматизм | 393 1 02 02050 07 2100 160 |

КБК для уплаты штрафов по страховым взносам на 2021 год

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 3010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 3000 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 3000 160 |

| Медицинские взносы | 182 1 02 02101 08 3013 160 |

| Социальные взносы | 182 1 02 02090 07 3010 160 |

| Взносы на травматизм | 393 1 02 02050 07 3000 160 |

КБК для взносов ИП на 2021 год

Индивидуальные предприниматели платят КБК самостоятельно. Если ИП одновременно работает, как наемный сотрудник, он все равно должен платить взносы за себя – как ИП.

Предприниматели обязаны платить обязательные взносы на собственное пенсионное и медицинское страхование, до того момента, по они «числятся» как ИП и о них есть запись ЕГРИП. Возраст предпринимателя и род занятий значения не имеет. И самое важное, взносы нужно платить даже в том случае, если ИП не получает никакого дохода.

Таблица. КБК для уплаты страховых взносов Индивидуальными предпринимателем (ИП) на 2021 год

| Наименование платежа | КБК для уплаты взноса | КБК для уплаты пени | КБК для уплаты штрафа |

|---|---|---|---|

| Взносы в фиксированном размере на страховую пенсию (с доходов в пределах 300 000 руб.) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Взносы в ФФОМС в фиксированном размере | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

КБК по страховым взносам

Код бюджетной классификации — это комбинация цифр, характеризующая денежную операцию. Это удобный способ группировать поступления в бюджет от организаций и ИП. КБК с января 2021 года определяются приказом Минфина от 08.06.2020 № 99н (ред. от 12.10.2020). КБК по взносам на обязательное социальное страхование указаны в приложении № 1.

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Мы расскажем, как выбрать код для перечисления страховых взносов.

Пенсионные взносы при обычных условиях труда

Для страховых взносов по обычному и пониженному тарифам пенсионных взносов принят общий код. КБК для платежей за сотрудников для индивидуального предпринимателя или для юридического лица одинаковый. Указываем следующие коды, заполняя платежное поручение, для зачисления пенсионных страховых взносов за периоды с 2017 года:

182-1-02-02010-06-1010-160 — взносы;

182-1-02-02010-06-1010-160 — взносы;- 182-1-02-02010-06-2110-160 — пени;

- 182-1-02-02010-06-2210-160 — проценты по платежу;

- 182-1-02-02010-06-3010-160 — штрафы.

182-1-02-02010-06-1010-160 — взносы;

182-1-02-02010-06-1010-160 — взносы;Пенсионные взносы при вредных, тяжелых и опасных условиях труда

КБК для платежей установлен для всего списка в целом.

Дополнительные пенсионные взносы по тарифу 1 ( п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ)

Доптариф, не зависящий от результатов спецоценки

Доптариф, зависящий от результатов спецоценки

182 1 02 02131 06 1010 160

182 1 02 02131 06 1020 160

182 1 02 02131 06 2110 160

182 1 02 02131 06 2100 160

182 1 02 02131 06 3010 160

182 1 02 02131 06 3000 160

Дополнительные пенсионные взносы по тарифу 2 (п. 2-18 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ)

Доптариф, не зависящий от результатов спецоценки

Доптариф, зависящий от результатов спецоценки

182 1 02 02132 06 1010 160

182 1 02 02132 06 1020 160

182 1 02 02132 06 2110 160

182 1 02 02132 06 2100 160

182 1 02 02132 06 3010 160

182 1 02 02132 06 3000 160

Взносы в Фонд медицинского страхования и ФСС за сотрудников

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

КБК 2020 и 2021 для зачисления средств в ФФОМС и ФСС с зарплат работников не изменились, также прежними остались коды для взносов по материнству, поэтому используем те же коды, что и ранее. Напомним их.

| Взносы по временной нетрудоспособности и материнству | |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| Взносы в ФСС на травматизм и профзаболевания | |

| Взносы | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |

| Взносы в ФФОМС на обязательное медицинское страхование | |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

Взносы ИП за себя

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Если вы не привлекаете наемный труд, то оплачиваете страховые взносы только за себя. Теперь предприниматели платят все пенсионные взносы на один КБК. Коды для зачисления средств в ФФОМС и ФСС не изменили, поэтому используем те же коды, что и ранее.

Обратите внимание, ИП оплачивает страховые взносы, даже если предпринимательская деятельность не велась.

| Пенсионное страхование | |

| Взносы | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| Медицинское страхование | |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

Для перечисления взносов в размере 1% от выручки, превышающей 300 000 рублей в год, используйте тот же код, что и для фиксированной части — 182 1 02 02140 06 1110 160.

ИП могут уплачивать взносы на добровольное страхование на случай временной нетрудоспособности и материнства по КБК — 393-1-17-06020-07-6000-180. Пеней и штрафов по ним нет.

Автор статьи: Юлия Хайрулина

Перечисляйте взносы в облачном сервисе Контур.Бухгалтерия. Сервис сам рассчитает взносы и НДФЛ, исходя из зарплаты, и сформирует платежки, напомнит о сроках уплаты. Сдавайте отчеты по сотрудникам, ведите бухучет, отправляйте отчетность из сервиса. Пользуйтесь поддержкой наших экспертов, избавьтесь от авралов и рутины и работайте в сервисе бесплатно 14 дней.